35

LA UNIDAD

DE SUMARIOS DE LA CONTRALORÍA GENERAL DE LA

REPÚBLICA

Origen y evolución1

THE SUMMARIES UNIT OF THE OFFICE OF THE COMPTROLLER GENERAL OF

THE

REPUBLIC

Origin and evolution

Alonso

Alejandro Olguín

Vargas2

Resumen

El presente artículo tiene por

propósito exponer cómo ha evolucionado la Unidad de Sumarios de la

Contraloría General de la República desde su creación hasta la actualidad, analizando las reformas

que ha experimentado en relación a sus funciones y a los diversos

procedimientos que debe sustanciar. Además, se muestra una serie de

elementos que develan la importancia de su implementación y

robustecimiento, y se propone un conjunto de reformas que

permitirían dotar de mayor

eficacia e impacto a los procedimientos

disciplinarios que instruye Contraloría, en aras de velar por la

probidad administrativa, el buen funcionamiento de la Administración pública y, en

definitiva, por el interés general.

Palabras

clave: sumarios –

procedimientos disciplinarios – recursos – responsabilidad

Abstract

The purpose of

this article is to describe the evolution of the Summary Unit of

the Office of the Comptroller General of the Republic from its

creation to the present day, analyzing the reforms it has undergone

in relation to its functions and the different procedures it must

conduct. It also shows a series of elements that reveal the importance of

its implementation and strengthening, and it proposes a set of reforms that

would provide greater effectiveness and impact to the disciplinary

procedures instructed by the Comptroller General, to ensure

administrative probity, the proper functioning of the public

administration and, ultimately, the public interest.

Keywords: summaries – disciplinary proceedings – appeals –

liability

1

Versión ajustada del trabajo presentado en el marco

del curso de Diseño Institucional en la Administración Pública del

Magíster en Derecho de la Universidad de Chile.

2

Abogado de la Universidad de Chile, funcionario de la

Contraloría General de la República, máster en Argumentación

Jurídica de la Universidad de Alicante.

36

Alonso

Alejandro Olguín Vargas

1.

Introducción

Tanto la Constitución como la ley Nº

10.336 le asignan a la Contraloría General una multiplicidad de funciones que la hacen única en

el mundo (De la Cruz Millar,

2019: 9) y es que, a diferencia de lo que ocurre en otras

latitudes, nuestra Contraloría

se encuentra

dotada de facultades heterogéneas, tan

disímiles como el control de legalidad de los actos de la

Administración, el examen y juzgamiento de las cuentas de las personas que tienen a su cargo

bienes del fisco y llevar la contabilidad general de la nación.

Asimismo, tal es su particular estructura o composición, así como

las atribuciones que ejerce, que reviste características

propias de diversos modelos de

entidades de fiscalización superior, entre los que cabe

mencionar el

anglosajón de Westminster —en

cuanto órgano unipersonal—, el germánico —independiente del

Ejecutivo—, y

el latino o

napoleónico —en tanto

es independiente del Ejecutivo

y del Legislativo y concentra potestades de fiscalización y juicio

contable— (De la Cruz Millar, 2019: 13).

Sin embargo, dentro de las variadas

atribuciones que le asigna nuestro ordenamiento jurídico, cuenta con una escasamente tratada por

la literatura especializada,

acaso porque ha sido eclipsada por funciones tan trascendentales

como acontece con su potestad

dictaminante y con el trámite de la toma de razón, o quizás porque

se trata de una facultad que no resulta ser de su

exclusiva competencia, sino

que acontece todo lo contrario, esto es, la regla general consiste

en que dicha potestad sea ejercida por los órganos y servicios de

la Administración activa, asumiendo la Contraloría, de manera

excepcional, la tramitación de los mismos. Me refiero a la facultad

que tiene el contralor para instruir sumarios administrativos.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

2. Los sumarios instruidos por la Contraloría General

La facultad de instruir sumarios por

parte del contralor general, atribución que ha sido calificada por

la literatura como una de las modalidades en que la Contraloría

ejerce su función de control de legalidad (De la Cruz Millar, 2019:

30), se contempló por primera vez en el artículo 21 del decreto con

fuerza de ley Nº 2.960 bis, de 1927, del Ministerio de Hacienda.

Esta norma, al efecto,

prescribió que «El contralor general, o cualquier otro funcionario

de la Contraloría, especialmente facultado por aquel, podrá

ordenar, cuando lo estime necesario, la instrucción de sumarios

administrativos»3.

En términos muy similares, dicha disposición fue reiterada en el

artículo 20 del decreto ley Nº 258, de 1932, y posteriormente en el

artículo 69 de la ley Nº 10.336, dictada en 1952, encontrándose en

la actualidad contenida en su artículo 133.

Sin embargo y a pesar de su

antigüedad, su regulación en el texto legal es extremadamente sucinta, limitándose a disponer

que los sumarios se tramitan por escrito, debiendo agregarse los

antecedentes que sirvan de fundamento y prueba de los hechos. Luego se indica que los cargos

resultantes deben ponerse en

conocimiento del afectado, con el objeto de que evacúe sus

descargos, enseguida el investigador emite una vista fiscal donde

se consignen en forma clara y

precisa los hechos establecidos y la responsabilidad que se derive

del sumario. Finalmente, es

preciso elevar el expediente al Departamento de Inspección de la Contraloría, a efectos de que

se adopten o propongan las medidas definitivas que procedan4.

Frente a una regulación de orden

legal extremadamente lacónica, el contralor general ha debido

recurrir a su potestad de

organización5 —reglamentaria para

algunos (De la Cruz Millar, 2019: 15)— para establecer las

facultades y atribuciones que ejercerán los fiscales a cargo de la

instrucción de estos

3

Sin perjuicio de lo expuesto, un antecedente de dicha

facultad es posible encontrarlo en el decreto con

fuerza de ley del Ministerio de Hacienda que creó la Contraloría

General de la República, norma que dispuso lo siguiente:

El contralor general y cualquiera otro funcionario o

empleado de la Contraloría, debidamente facultado para ello por el contralor general, tendrá autoridad para citar testigos, tomar

juramentos y recibir declaraciones, en cualesquiera investigaciones

que le corresponda hacer en el desempeño de las funciones,

atribuciones y obligaciones propias de su cargo o en asuntos de

interés administrativo que le encomienden el presidente de la

república o el Congreso Nacional (decreto con fuerza de ley Nº 400

bis, 1927, artículo 40).

4

Esta sucinta regulación tiene su antecedente en el

artículo 32 del decreto supremo Nº 935, de 1933, del Ministerio de

Hacienda, que aprueba Reglamento Orgánico y de Servicios de la

Contraloría General de la República.

5

Corresponderá al contralor dictar las resoluciones

necesarias para determinar en detalle las atribuciones y deberes

del personal y las condiciones de funcionamiento de los distintos

departamentos u oficinas del servicio (ley Nº 10.336, artículo 5º,

inciso cuarto).

38

Alonso

Alejandro Olguín Vargas

procedimientos, herramienta que

además ha sido utilizada para desarrollar en detalle las etapas del mismo6.

3. La creación de la Unidad de Sumarios de la Contraloría

De forma previa a la creación de la

unidad, en el nivel central de la Contraloría7 los

procedimientos disciplinarios eran instruidos por las respectivas

divisiones que formaban parte de

la misma8,

tales como la

División de Infraestructura y

Regulación, la División de Auditoría Administrativa y la División

de Municipalidades, entre

otras.

Esta situación cambió radicalmente en

2010 con la creación de la Unidad de Sumarios9, decisión que

implicó que la tramitación de todos los procedimientos

disciplinarios incoados por el

nivel central de la Contraloría General se centralizaran en dicha dependencia, la que comenzó a

instruir sumarios

en todos los servicios y entidades

sobre los cuales la institución de control ejerce facultades de

fiscalización, tales como ministerios, subsecretarías, la

Intendencia Metropolitana, gobernaciones provinciales,

municipalidades, servicios públicos centralizados y

descentralizados, universidades del Estado y empresas públicas

creadas por ley.

6

Así ha ocurrido con la resolución Nº 510, de 2013,

que aprueba Reglamento de Sumarios instruidos por

la Contraloría, vigente en la actualidad. Esta norma derogó a la

resolución Nº 236, de 1998, vigente hasta 2013, la que a su vez

reemplazó a las resoluciones Nºs. 526, de 1970, y 305, de 1992,

ambas de la Contraloría General de la República.

7

Por nivel central, nos referimos a las dependencias

de Contraloría ubicadas en Teatinos 56 y 78 de la

comuna de Santiago.

8

A modo de ejemplo, cabe citar las siguientes normas

de la resolución Nº 236, de 1998, en las que es posible advertir la

participación que competía a las jefaturas de dichas dependencias

en la instrucción de los sumarios de Contraloría:

Artículo 5º. El plazo de sustanciación no podrá

exceder de noventa días. El período indagatorio tendrá una duración

máxima de treinta días, el que podrá prorrogarse por resolución

fundada del jefe de división respectivo, o del jefe de Auditoría e

Inspección de la contraloría regional, en su caso.

Artículo 9º… El jefe de la división respectiva, o el contralor

regional en su caso, podrán designar, a petición del instructor, un

fiscal ad hoc para la realización de determinadas

diligencias o actuaciones en un sumario.

Artículo 16… La solicitud de recusación será

resuelta, en el plazo de dos días, por el fiscal respecto del

actuario y por el jefe de división o el contralor regional, en su

caso, respecto del fiscal. Si fuere acogida, se designará un nuevo

fiscal o actuario.

Artículo 20… Los cargos

requerirán la aprobación del subjefe de la respectiva división o

del jefe de la Unidad de Auditoría e Inspección en las contralorías

regionales.

Artículo 25. La vista fiscal se elevará al jefe de la

división respectiva o al jefe de la Unidad de Auditoría e

Inspección de las contralorías regionales (resolución Nº 236, de

1998).

9

Unidad radicada dentro de la Fiscalía de Contraloría

General.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

Ahora bien, sin perjuicio del año en

que fue creada, sus funciones fueron formalizadas con la dictación de la resolución exenta

Nº 2.200, de 201410. Al efecto,

se estableció que esta unidad, la que se encontraría a cargo de un

jefe, debía:

a)

sustanciar los sumarios

administrativos y las investigaciones sumarias

por infracciones al decreto ley Nº 799, de 1974, en los órganos

sujetos a la fiscalización de

la Contraloría;

b)

elaborar las propuestas de

resoluciones finales que debían ser sometidas a propuesta del contralor general;

c)

uniformar los criterios de

tramitación y resolución de los procedimientos disciplinarios, con la finalidad de entregar un

producto uniforme y de calidad, debiendo mantenerse para esos efectos comunicada y

coordinada permanentemente con

los fiscales instructores de las contralorías

regionales;

d)

proponer la respuesta respecto de las

consultas internas y externas que se formulen a la Fiscalía en

relación con las materias propias de la unidad;

e)

participar en las actividades de

difusión y capacitación respecto de todas las materias propias de la unidad;

f)

y realizar las otras labores que les

sean encomendadas por el fiscal (resolución exenta Nº 2.200, de

2014, artículo 4º).

Estas funciones fueron mantenidas en

su integridad con la dictación de la resolución exenta Nº 2.576, de 201811, debiendo

destacarse que se agregó a su órbita de competencias la

sustanciación de los procedimientos sancionatorios contemplados en

las leyes Nºs. 20.73012 y

20.88013, en aquellos

casos en que corresponde a

Contraloría General instruir los mismos.

Una de las atribuciones más

relevantes que se adjudicó a la Unidad de Sumarios

y que se relaciona con el

deber de uniformar los criterios de tramitación y

resolución de los

procedimientos disciplinarios, se encuentra contenida en el

artículo 5º de la resolución

exenta Nº 2.576, de 201814, conforme al

cual los

10 Que las

funciones de la Unidad de Sumarios hayan sido formalizadas solo a

partir de 2014 no implica en lo absoluto que los funcionarios

integrantes de la misma hayan carecido de atribuciones para

tramitar los procedimientos. Al efecto, cabe señalar que todos los

años el contralor general dicta una resolución mediante la cual

delega en el fiscal de la Contraloría y en los servidores que

ejercen funciones como fiscales, las facultades contenidas en los

artículos 131, 133 y 139 de la ley Nº 10.336, tal como ha

acontecido, a modo de ejemplo, con las resoluciones exentas Nºs.

153, de 2014, 68, de 2015, 306, de 2017, y 182, de 2020, todas del

contralor general.

11 En virtud

de la cual se fusionaron la Unidad de Juicio de Cuentas con la

Unidad Jurisdiccional Externa, conformando la actual Unidad

Judicial de Fiscalía.

12 Regula el

lobbyy las gestiones que representen intereses particulares

ante las autoridades y funcionarios.

13 Sobre

probidad en la función pública y prevención de los conflictos de

intereses.

14 Que

replicó en idénticos términos el artículo 5º de la resolución

exenta Nº 2.200, de 2014.

40

Alonso Alejandro Olguín

Vargas

Alonso Alejandro Olguín

Vargas

fiscales instructores de

procedimientos disciplinarios pertenecientes a las contralorías

regionales, si bien dependen jerárquicamente de los respectivos

contralores regionales, técnicamente se encuentran sujetos a la

dependencia de la Unidad de

Sumarios.

A través de una revisión de las

funciones que le fueron otorgadas a la Unidad de Sumarios, es

posible advertir que parte de la agenda institucional del contralor

general de la época consistió

en dotar de mayor celeridad y eficacia a los procedimientos disciplinarios de la Contraloría,

decisión a la que cabe agregar aquella adoptada a través del

dictamen Nº 26.829 bis, de 2008, mediante el cual se determinó que

la Contraloría sí tenía facultades para instruir procedimientos

disciplinarios en las Fuerzas Armadas y en las Fuerzas de Orden y

Seguridad Pública, reductos que hasta ese momento se encontraban

vedados para la Contraloría en lo que a la instrucción de sumarios

se refiere. Así, se iniciaba un proceso de robustecimiento de esta

atribución de la entidad de control superior del país.

4. Impactos generados al interior de la Contraloría con la creación de la Unidad de Sumarios

Como es posible imaginar, la creación

de la unidad y las funciones que le fueron asignadas generaron una

serie de impactos al interior de la institución:

40.1.

Relacionados con la tramitación de los procedimientos

disciplinarios que esta se encuentra encargada de

sustanciar

Durante el año 2013, período en que

ya se encontraba operativa la Unidad de Sumarios, fue dictada la resolución Nº 510, que

aprobó el reglamento de sumarios instruidos por la Contraloría

General, cuerpo normativo que reemplazó a aquel aprobado por la resolución Nº 236, de

1998.

Entre algunos de los aspectos

relevantes que fueron considerados para dictar un nuevo reglamento

de sumarios, se tuvieron presentes las siguientes

necesidades:

1)

contar con procedimientos

disciplinarios que pudiesen ser tramitados con eficacia para

reestablecer a la brevedad el adecuado funcionamiento de la

Administración;

2)

asegurar el derecho a un racional y

justo procedimiento en el ejercicio de la potestad disciplinaria; y

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

3)

ordenar y sistematizar armónicamente

el sentido y alcance de las disposiciones del título VIII de la ley

Nº 10.336, precisados a través de la labor dictaminadora de la Contraloría.

Sin embargo, con el transcurso de los

años, se advirtió que no se estaba cumpliendo con el objetivo propuesto de agilizar la

tramitación de los sumarios, lo que se debió en gran medida a las

siguientes circunstancias:

a)

Al igual que en el reglamento

aprobado por la resolución Nº 236, de 1998, (artículos 26, 27 y 32) a los inculpados de un

sumario instruido por Contraloría, les asistía el derecho de

efectuar observaciones a la vista fiscal, sobre las que debía

pronunciarse el contralor general o el contralor regional, según correspondiese.

b)

En aquellos casos en que la medida

disciplinaria propuesta fuese superior a multa, el contralor regional debía elevar las

observaciones formuladas a la vista fiscal al contralor general

(resolución Nº 510, 2013, artículo 35, redacción original).

c)

A diferencia de la estructura

procedimental contemplada en el reglamento aprobado por la resolución Nº 236, de 1998, en esta

nueva regulación se contempló la posibilidad de que los inculpados

recurrieran de reposición en contra de la resolución del contralor

general que aprobase el sumario, o que interpusieran el

correspondiente recurso jerárquico en contra de la resolución del

contralor regional que aprobase el procedimiento, el que

debía ser resuelto por el

contralor general.

Como es posible apreciar, cada una de

las etapas expuestas extendían los plazos de tramitación de los procedimientos. Con el objeto

de simplificar la instrucción de los mismos, fueron adoptadas las siguientes

medidas:

1)

Se dictó la resolución Nº 27, de

2016, que derogó el trámite de las observaciones a la vista fiscal.

De esta manera, una vez emitido dicho informe, el que por cierto

debe ser aprobado por el jefe de la Unidad de Sumarios o por el

respectivo jefe de la Unidad Jurídica de la Contraloría

Regional (resolución Nº 510,

2013, artículo 34), se debe elevar la misma al contralor general o

al contralor regional respectivamente, para efectos de que emitan

una resolución aprobándola u ordenen la reapertura del sumario,

según sea el caso (resolución Nº 510, 2013, artículos 36 y

37).

Si bien esto implicaba que el

inculpado de un procedimiento disciplinario contaría con una

oportunidad menos para efectuar sus alegaciones, se tuvo

en consideración que este

contaba con el derecho de evacuar sus descargos y de solicitar la apertura de un término de

prueba, sin perjuicio de que además le asistían las instancias

recursivas pertinentes.

42

Alonso

Alejandro Olguín Vargas

42

Alonso

Alejandro Olguín Vargas

2)

Se modificó el artículo 35 del

reglamento de sumarios

a través de la resolución

Nº 45, de 2017, eliminándose

el deber del contralor regional de elevar al contralor general las propuestas de medidas

disciplinarias superiores a multa.

3)

Se derogó el artículo 38 del

reglamento de sumarios mediante la dictación de la resolución Nº 50, de 2017, de la Contraloría

General, que permitía interponer recurso jerárquico ante el Contralor Regional o

incoar recurso de reposición

ante el Contralor General.

Esta medida puede resultar a primera

vista controversial, puesto que conforme lo dispone el artículo 15 de la ley Nº 19.880, uno de

los principios que informan a los procedimientos administrativos es

el de impugnación.

Sin embargo, hay que tener en

consideración un aspecto que resulta esencial al analizar los sumarios que instruye la

Contraloría, esto es, que la entidad nacional de fiscalización

superior, por regla general, no aplica sanciones de manera directa

a los servidores públicos, sino que se limita a proponerlas a las

autoridades de la Administración activa que se encuentran

investidas de potestad disciplinaria, por lo que es en contra de la

resolución que emitan estas últimas —acto administrativo que tiene

el carácter de terminal—, que los inculpados deben proceder a

interponer los recursos administrativos pertinentes.

Este razonamiento encuentra su

sustento normativo

en el propio artículo

15 de la ley Nº 19.880 que

establece que «los actos de mero trámite son impugnables solo cuando determinen la imposibilidad

de continuar un procedimiento o produzcan indefensión» (inciso

segundo)15.

Asimismo, es consistente con la

jurisprudencia administrativa vigente de la propia Contraloría

General16, conforme a

la cual los recursos administrativos contenidos en los cuerpos estatutarios son aplicables

respecto de los sumarios instruidos por Contraloría, toda vez que

la ley Nº 10.336 y el reglamento de sumarios solo regulan las fases de iniciación e

instrucción de los procesos,

mas no su etapa de finalización, como tampoco la de

impugnación de la decisión, en

las que resultan aplicables los estatutos funcionariales (ver

dictámenes Nºs. 41.958 bis, de 2010, y 69.553, de 2010).

15 Razonamiento que se encuentra implícito en la parte

considerativa de la resolución Nº 50, de 2017, de la Contraloría

General:

1.

Que el cumplimiento del principio de impugnabilidad

consagrado en los artículos 10 de la ley Nº 18.575…, 15 de la ley

Nº 19.880… y las normas pertinentes en los respectivos estatutos,

concede a los inculpados el derecho a recurrir de las medidas

disciplinarias que la autoridad les aplique.

2.

Que esta Contraloría General de la República, a

través de los sumarios instruidos en virtud de la resolución Nº

510, de 2013, propone las sanciones a aplicar por parte de las

autoridades de la Administración activa, quienes en definitiva las

imponen a los inculpados.

16 Dictada

durante la vigencia del reglamento aprobado por la resolución Nº

236, de 1998, el que no contemplaba una vía recursiva para que los

inculpados impugnasen las resoluciones del contralor general o de

los contralores regionales que aprueban los sumarios.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

Con la dictación de la resolución Nº

510, de 2013, se buscó velar por el respeto de las

garantías que resguardasen los derechos de los inculpados en los sumarios instruidos por

Contraloría. Sin embargo, no se advirtió que, al ser aplicadas las

medidas disciplinarias por las autoridades competentes de la

Administración activa y no por la entidad fiscalizadora, los

servidores afectados contaban

con los recursos administrativos contenidos en sus propios

estatutos funcionariales (ley Nº 18.834, artículo 141; ley

Nº 18.883, artículo 139; ley

Nº 19.880, artículos 15 y 59). En consecuencia, al contemplarse un

mecanismo recursivo adicional en el reglamento de

sumarios de la Contraloría,

estos disponían de dos instancias de impugnación en sede administrativa, esto es, ante la propia

Contraloría y luego ante el servicio, circunstancia que generaba

una dilación en la tramitación de los sumarios, afectándose de esta

manera los principios de celeridad, eficiencia y eficacia que deben

orientar la sustanciación de los mismos, sin perjuicio de que

además se concedía a los inculpados de estos procedimientos un

privilegio, puesto que

contaban con una doble etapa recursiva en sede administrativa.

Cabe destacar que la decisión

adoptada por la institución en orden a derogar los recursos administrativos

en los procedimientos

donde se limita a proponer sanciones fue posteriormente

respaldada y validada por los tribunales superiores de justicia

—Cortes de Apelaciones de Santiago, Talca, Concepción y Punta

Arenas, así como por la Corte Suprema–. Estos, en sede de

protección, han determinado que dicha acción constitucional de

naturaleza cautelar no puede prosperar en contra de las

resoluciones del contralor general o de los contralores regionales

que aprueban los sumarios de dicha institución, toda vez que estas

constituyen actos trámite de un procedimiento administrativo más

amplio y complejo, que si bien es iniciado por la entidad superior

de control, es afinado por la autoridad respectiva de la

Administración activa que se encuentre investida de potestad

disciplinaria (roles Nºs. 1.045, 2017; 5.364, 2019; 224, 2018;

2.219, 2018; y 11.951, 2018).

40.2.

La

distribución de competencias para instruir sumarios

Hasta el día de hoy, no se ha dictado

alguna resolución que determine de forma expresa una órbita

territorial de competencia de la Unidad de Sumarios, por

lo que, para poder explicar

este punto, resulta necesario hacer referencia a las competencias de las contralorías regionales

que se ubican a lo largo del territorio nacional, las que se

encuentran contenidas en la resolución Nº 1.002, de 2011, de la Contraloría General.

Dicha norma de rango reglamentario

establecía hasta el año 2017, en su artículo 1º, que, para el

ejercicio de las funciones de la Contraloría General, existirían

contralorías regionales en cada región del país, excluida la

Metropolitana de Santiago.

44

Alonso

Alejandro Olguín Vargas

44

Alonso

Alejandro Olguín Vargas

La referencia es sumamente

relevante, puesto que, dentro

de las materias que se

delegaban a las contralorías regionales, se encontraba la

instrucción de sumarios e investigaciones sumarias que ordenase el

respectivo contralor regional (resolución Nº 1.002, 2011, artículo

11, letra b17) sobre

cualquiera de las entidades o servicios que tuviesen asiento en la

región correspondiente y, al no existir a dicha época ninguna

contraloría regional en la región Metropolitana, todos los

procedimientos disciplinarios que se instruían en

aquella división territorial se encontraban a cargo de la Unidad

de Sumarios. De esta manera, los sumarios que se tramitaban por

esta dependencia abarcaban subsecretarías, direcciones nacionales y

regionales metropolitanas de servicios públicos centralizados y

descentralizados, empresas públicas creadas por ley y

municipalidades, entre otras.

Esta situación cambió con la creación

de las contralorías regionales Metropolitanas I y II (resolución Nº

102, 2016), dependencias a las que se les asignó la fiscalización de la totalidad de las

municipalidades de la región Metropolitana, así como de la gran

mayoría de los ministerios, subsecretarías y servicios públicos con asiento en la misma (orden

de servicio Nº 1, 2017), reduciéndose los servicios y organismos sujetos a la

fiscalización de la Contraloría sobre los cuales la Unidad de Sumarios instruye sumarios

periódicamente, toda vez que, al igual que las contralorías

regionales ubicadas a lo largo del país, sus homólogas de la

capital tramitan sus propios procedimientos

disciplinarios.

De esta manera, el criterio de

distribución de competencias en relación a la Unidad de Sumarios —en lo que a tramitación de

procedimientos disciplinarios se refiere— dejó de ser territorial y pasó a ser orgánico.

Esto, debido a que el nivel

central de la Contraloría General cuenta con dependencias que

fiscalizan servicios considerados estratégicos o críticos, a saber,

el Departamento de Fuerzas Armadas, Seguridad, Presidencia, Hacienda y

Relaciones Exteriores y el Departamento de Medio Ambiente, Obras

Públicas y Empresas, los que derivan las irregularidades que constatan en sus informes de

auditoría a la Unidad de

Sumarios. De igual forma, el nivel central cuenta con el

Departamento de Auditorías

Especiales, el que se encarga de efectuar auditorías de alta

complejidad, sin encontrarse

limitado por criterios de competencia territorial o funcional,

dependencia que también deriva las irregularidades que constata en

sus informes a la Unidad de

Sumarios.

Si bien en lo que a coherencia de

diseño institucional se refiere, el statu quo

en materia de distribución

de competencias nos parece criticable –conforme explicaremos en un

acápite posterior–, no obstante, ha generado dos efectos

sumamente

relevantes:

17 Actualmente

derogada.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

1)

Permite que la Unidad de Sumarios

destine una parte importante de su personal a la tramitación de procedimientos disciplinarios

complejos y de alto impacto sobre servicios considerados

estratégicos o críticos.

A efectos de concentrar los recursos

de la institución en la sustanciación de procedimientos de alto

impacto, se dictó la orden de servicio Nº 75, de 2019 –que derogó la orden de servicio Nº

107, de 2012–, la que ha establecido criterios que se deben

tener en consideración para poder determinar cuándo un sumario será

instruido por Contraloría y cuándo deberá ser incoado por la propia

Administración activa, elementos que dicen relación con:

a)

infracciones a la probidad

administrativa o

hechos que revistan caracteres de delito —lo que, por cierto, no obsta a la

competencia del Ministerio Público y de los tribunales con competencia penal en la

materia, en atención al

principio de independencia de responsabilidades— en que

puedan tener participación los

jefes de servicio o altos directivos públicos;

b)

incumplimientos de instrucciones

impartidas a los servicios por la propia Contraloría; y

c)

la cuantía de los montos involucrados

en la irregularidad que haya sido detectada.

Los criterios establecidos no hacen

más que concretizar, por cierto, la jurisprudencia asentada por la Contraloría en la

materia, conforme a la cual la institución «ejerce sus funciones de

control de acuerdo a planes y programas previamente elaborados, que abarcan las materias más

relevantes en un estricto orden de prioridades según su

trascendencia jurídica, económica y social, cuya preparación y

desarrollo requiere de importantes recursos humanos, financieros y

materiales que, por su escasez, necesariamente deben ser aplicados con cuidadoso resguardo para

asegurar una fiscalización eficiente y eficaz» (dictamen Nº 73.638, 2015).

2)

Permite un desarrollo periódico de

las funciones tendientes a uniformar los criterios de

tramitación y resolución de

los procedimientos disciplinarios, y de participación en actividades de difusión

y capacitación respecto de todas las materias propias de la Unidad de Sumarios.

Para estos efectos, la unidad

realiza capacitaciones en la materia, tanto a los fiscales de

las contralorías regionales como a los investigadores

pertenecientes a dotaciones de

la Administración activa. Asimismo, imparte lineamientos técnicos sobre aspectos relevantes de

responsabilidad administrativa, tales como la prescripción de la

acción disciplinaria y aspectos relevantes en la tramitación de procedimientos

regulados por el decreto ley Nº 799, de 1974, y por la ley Nº

20.880 —Lineamientos técnicos sobre aspectos relevantes de

responsabilidad administrativa de la Unidad de Sumarios—.

46

Alonso

Alejandro Olguín Vargas

46

Alonso

Alejandro Olguín Vargas

40.3.

La

creación del cargo de supervisor de sumarios

Se crea el cargo de supervisor de

sumarios en algunas de las contralorías regionales del país, funcionario al que le

corresponde verificar que todas las etapas procesales de la ejecución de los

procedimientos disciplinarios y sancionatorios de la Contraloría General se desarrollen con

apego a la normativa, metodologías, instructivos y órdenes de servicio (perfil de

cargo de supervisor de la

Unidad de Sumarios).

A través de este funcionario la

Unidad de Sumarios imparte sus directrices y lineamientos a los

fiscales de las contralorías regionales manteniendo contacto

directo con el mismo, el que a su vez sirve de enlace entre el

contralor regional y el jefe jurídico o de la Unidad de Personal y

Responsabilidad Administrativa según sea el caso, con el jefe de la

Unidad de Sumarios. De esta manera, se ha logrado simplificar y

operativizar la supervisión técnica que corresponde al jefe de la

Unidad de Sumarios sobre los fiscales que cumplen sus labores en

las oficinas regionales de la

institución.

5. Los procedimientos disciplinarios instruidos por la Contraloría General de la República

La realidad de los

procedimientos disciplinarios instruidos por

la Contraloría ha cambiado

de manera sustancial durante los últimos diez años. De ser

un producto cuya tramitación

se encontraba atomizada entre las distintas divisiones y

departamentos que la conforman, careciendo de uniformidad en cuanto

a sus criterios de tramitación, pasó a ser de competencia de una

unidad especializada en la materia, circunstancia que resulta

sumamente relevante por diversas consideraciones:

1)

Si bien los sumarios constituyen el

mecanismo a través del cual se determina la existencia de una falta administrativa, quiénes

son los servidores públicos que tuvieron participación en la misma y cuáles son las

medidas disciplinarias que

corresponde aplicar, la ley Nº 10.336 les atribuye a los sumarios

de la Contraloría General dos importantes efectos adicionales,

tanto en materia civil como

penal.

a)

Los sumarios instruidos por

la Contraloría General permiten

deducir la responsabilidad civil del funcionario en relación

con los bienes que administra o custodia, por lo que, en aquellos

casos en que esto acontezca,

las conclusiones del sumario serán consideradas como

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

suficiente examen de cuentas y luego

como reparo para los efectos de proseguir el juicio de cuentas (ley

Nº 10.336, artículo 129).

b)

En aquellos casos en que, mediante

una investigación de la Contraloría, se advierta que se ha cometido malversación de fondos

públicos, soborno, cohecho u otro delito semejante, se deben pasar

los antecedentes a la autoridad judicial competente, procesos en

los que el contralor general o sus delegados —los fiscales—, deben

prestar declaración por medio de informes en los casos en que sea

solicitada, constituyendo aquellos informes presunción grave para

efectos de establecer la responsabilidad penal de los procesados (ley Nº 10.336, artículo

139).

En la actualidad, esta disposición

normativa debe ser interpretada de conformidad con lo indicado en

el dictamen Nº 18.712, de 2005, donde se concluye que producto de

la entrada en vigencia del Código Procesal Penal, y específicamente

de lo dispuesto en el artículo 333 del código en comento, «los

sumarios administrativos que este organismo instruya tendrán valor

en el juicio oral en la medida que sean leídos y exhibidos, con

indicación de su origen, en la audiencia del juicio oral» (dictamen

Nº 18.712, 2005).

2)

Constituyen además una herramienta

idónea para determinar la responsabilidad de las autoridades de los servicios

descentralizados y de las entidades autónomas —sujetas a la

fiscalización de la Contraloría— que no se relacionan con el

presidente de la república a través de un vínculo de

jerarquía, subordinación o

dependencia.

3)

Permiten dotar de objetividad la

tramitación de los procedimientos disciplinarios en los que se

denuncien hechos constitutivos de acoso laboral o sexual donde los denunciados sean las

jefaturas de los servicios, existiendo así un temor fundado de que

el procedimiento instruido por la entidad respectiva carecerá de

objetividad e imparcialidad.

4)

En el presente, son múltiples los

procedimientos disciplinarios de competencia de la Contraloría, pues, además de aquellos que

instruye en virtud de la ley

Nº 10.336 y del reglamento aprobado por la resolución Nº 510,

de 2013, es responsable de la

tramitación de un cúmulo de procedimientos disímiles que abarcan

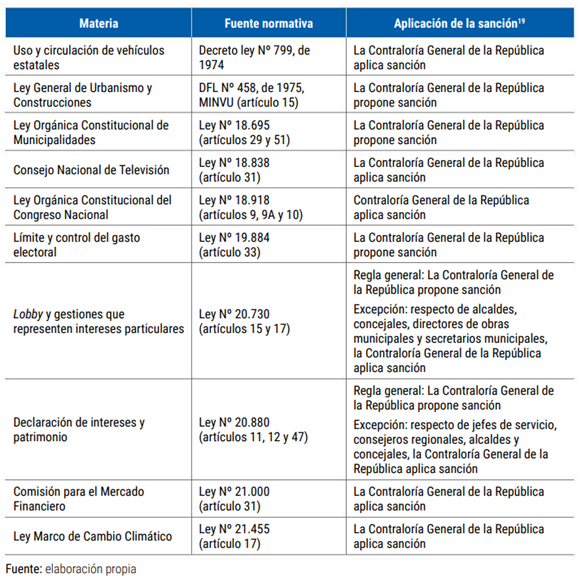

variadas materias como son aquellos regidos por:

a)

el decreto ley Nº 799, de 1974, que

regula el uso y circulación de vehículos estatales;

b)

el artículo 15 del decreto con fuerza

de ley Nº 458, de 1975, del Ministerio de Vivienda y Urbanismo;

c)

los artículos 29 inciso final y 51 de

la ley Nº 18.695, Orgánica Constitucional de

Municipalidades;

48

Alonso

Alejandro Olguín Vargas

d)

el artículo 31 de la ley Nº 18.838,

que crea el Consejo Nacional de Televisión;

e)

los artículos 9, 9 A y 10 de la ley

Nº 18.918, del Congreso Nacional;

f)

el artículo 33 de la ley Nº 19.884,

sobre transparencia, límite y control del gasto electoral;

g)

el artículo 14 y siguientes de la ley

Nº 20.730, que regula el lobbyy las gestiones que representen intereses particulares ante

las autoridades y funcionarios;

h)

el artículo 11 de la ley Nº 20.880,

sobre probidad en la función pública y prevención de los conflictos de intereses;

i)

el artículo 31 de la ley Nº 21.000,

que crea la Comisión para el Mercado Financiero; y

j)

el artículo 17 de la ley Nº 21.455,

Ley Marco de Cambio Climático.

De esta manera, la creación de una

unidad especializada en procedimientos disciplinarios resultó ser

una medida no solo necesaria y acertada, sino que además ha

develado ser visionaria, ya que varios de estos procedimientos

fueron creados por el legislador de manera posterior a la

institucionalización de la Unidad de Sumarios, habiendo sido

contraproducente que, en atención a la diversidad de la naturaleza

de las materias que deben ser investigadas en estos procesos, se hubiesen encontrado

radicados para su

tramitación en las distintas

divisiones y departamentos que conforman la institución.

5)

La falta de un tratamiento profundo y

acabado por parte de la literatura publicista nacional en materia de responsabilidad

disciplinaria ha impedido que

quienes sustancian este tipo de procesos puedan contar con textos a

los cuales recurrir para

analizar razonamientos sobre las complejas situaciones que surgen

en este ámbito.18 Este déficit

de doctrina ha comenzado a ser suplido dentro de la Entidad de

Control a partir de los lineamientos elaborados de manera

progresiva por esta unidad especializada mediante los cuales ha

sistematizado la jurisprudencia que la propia entidad ha emitido

sobre la materia, los que no solo han permitido sofisticar la

institución de los sumarios al interior de la Contraloría, sino que

además servirán de parámetro y modelo para las entidades y

servicios que forman parte de la Administración activa

en la instrucción de los

sumarios que estas diligencian.

18 A nuestro juicio, el derecho administrativo

sancionador, subdisciplina que ha experimentado un auge notable

durante los últimos diez años en nuestro país, no obedece a la

misma lógica de los procedimientos disciplinarios, los que se

fundan en relaciones de sujeción especial al interior de

instituciones caracterizadas por los vínculos de jerarquía y

dependencia existentes en las mismas, a diferencia de lo que ocurre

con las sanciones que aplica la Administración a los regulados

sectoriales, quienes tienen la calidad, por regla general, de

sujetos de derecho privado que no forman parte de los cuerpos de la

Administración del Estado.

49

La Unidad de

Sumarios de la Contraloría General de la República. Origen y

evolución

6.

Propuestas de

reformas a los procedimientos disciplinarios instruidos por la Contraloría General de la República

Como es posible advertir, la

evolución que ha experimentado la Contraloría en la

materia ha sido positiva, sin

perjuicio de que aún restan medidas que pueden ser

implementadas, tanto por parte

de la misma institución en virtud de su potestad de organización

del servicio, como por parte del legislador, toda vez que se trata

de cuestiones de orden legal, las que paso a exponer a

continuación:

6.1

Medida que

puede adoptar la Contraloría en virtud de su potestad de

organización:

Tal como se señaló anteriormente, en

materia de distribución de competencias, en lo que a coherencia de

diseño institucional se refiere, el estado actual de la situación

nos parece criticable, puesto las contralorías regionales

metropolitanas no solo

instruyen sumarios en municipios y servicios del nivel regional o

provincial, sino que también

lo hacen respecto de entidades de rango nacional como son las subsecretarías y las direcciones

nacionales.

Con el objeto de racionalizar el

ámbito de cobertura de la Unidad de Sumarios, a nuestro juicio esta debiese instruir sumarios

en todas las entidades de la Administración con

competencia nacional, tales como

ministerios, subsecretarías y

direcciones nacionales, limitándose las contralorías regionales

metropolitanas a incoar procedimientos en organismos del nivel

comunal, provincial y regional.

Este criterio no puede ser, por

cierto, absoluto, puesto que también parece razonable que la Unidad de Sumarios instruya los

procedimientos disciplinarios cuya fiscalización competa a los Departamentos de Fuerzas

Armadas, Seguridad,

Presidencia, Hacienda y Relaciones Exteriores, y de Medio Ambiente,

Obras Públicas y Empresas, en atención al nivel de criticidad de

los servicios que fiscalizan, por lo que excepcionalmente los

servicios de rango regional fiscalizados por estas quedarían dentro

de la órbita de competencia de dicha unidad.

La excepción expuesta también resulta

aplicable respecto de los procedimientos originados en las investigaciones del Departamento de

Auditorías Especiales, que se encarga de efectuar auditorías de

alta complejidad, sin encontrarse limitado por criterios de competencia territorial o

funcional.

De esta manera, nuestra propuesta en

la materia consiste en que por regla general se atienda al elemento territorial para

determinar qué entidades de la Contraloría instruirán los

procedimientos disciplinarios, competiendo a las contralorías

regionales la instrucción de sumarios sobre las entidades del

nivel

50

Alonso

Alejandro Olguín Vargas

regional, provincial y comunal, y a

la Unidad de Sumarios las del nivel nacional

–ministerios, subsecretarías y

direcciones nacionales–, regla general que encontraría su

excepción en los servicios de rango regional que

sean fiscalizados

por los departamentos

especializados, los que también quedarían dentro de la

órbita de la unidad de

sumarios.

Finalmente y como regla de clausura,

resulta razonable y necesario que, sin perjuicio de lo expuesto, en

aquellos casos en que el contralor general lo estime

procedente en virtud de sus

facultades discrecionales sobre la materia, en atención a la complejidad o la conmoción pública

que suscite un determinado caso, determine que sea la Unidad de

Sumarios la encargada de sustanciar un procedimiento disciplinario

que, de otra manera, competería tramitar a una contraloría regional, tal como ocurre en la

actualidad.

6.2

Medidas de

competencia del legislador:

En atención a que estas materias se

encuentran reguladas en normas de rango legal, debido a que pertenecen a la órbita de

competencia del Congreso Nacional, requieren de una

modificación por

parte del legislador para

poder ser implementadas. Sin embargo,

parece pertinente mencionar las mismas, toda vez que

su adopción impactaría positivamente en la efectividad de los

procedimientos disciplinarios

instruidos por Contraloría.

1)

A diferencia de lo que ocurre en

nuestro diseño institucional, la Contraloría General de la

República del Perú se encuentra facultada para «sancionar a los

funcionarios o servidores públicos que cometan infracciones contra

la Administración» (ley Nº

27.785, artículo 22, letra d).

Nuestra realidad nacional es

totalmente diversa, pues, por regla general, la Contraloría General

no aplica sanciones de manera directa a través de sus

procedimientos disciplinarios, sino que propone las sanciones que deben ser aplicadas a

las autoridades competentes de la Administración activa, tal como

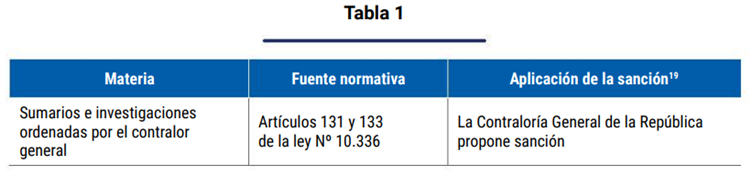

se puede advertir en el recuadro que se expone a

continuación:

19 A nuestro juicio, el derecho administrativo

sancionador, subdisciplina que ha experimentado un auge notable

durante los últimos diez años en nuestro país, no obedece a la

misma lógica de los procedimientos disciplinarios, los que se

fundan en relaciones de sujeción especial al interior de

instituciones caracterizadas por los vínculos de jerarquía y

dependencia existentes en las mismas, a diferencia de lo que ocurre

con las sanciones que aplica la Administración a los regulados

sectoriales, quienes tienen la calidad, por regla general, de

sujetos de derecho privado que no forman parte de los cuerpos de la

Administración del Estado.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

51

Materia

Fuente normativa Aplicación de

la sanción19

Materia

Fuente normativa Aplicación de

la sanción19

El impacto de una reforma en dicho

sentido sería notorio, ya que en todos aquellos casos en que la Contraloría propone la

sanción que debe ser aplicada

a la Administración activa, solo puede controlar que la autoridad

competente aplique las medidas disciplinarias propuestas en sus

sumarios a través del procedimiento de toma de razón, circunstancia

que extiende en demasía el término de los procedimientos,

generándose una pérdida de oportunidad en la aplicación de las sanciones, una disminución

de la eficacia de los

procedimientos disciplinarios que instruye Contraloría e, incluso,

el riesgo de que la acción

disciplinaria prescriba mientras los servicios se aprestan a dictar

el acto administrativo terminal.

Llevar a cabo esta reforma implicaría

por cierto que los recursos ad- ministrativos procedan directamente

en contra de los actos administrativos que afinen los sumarios de

la Contraloría, tal como ocurre en la actualidad en aquellos casos

en que se aplican las medidas disciplinarias de manera directa,

como acontece respecto de las sanciones aplicadas en el marco de

procedimientos instruidos en virtud del decreto ley Nº 799, de

1974, y de la ley Nº 20.880,

entre otras.

52

Alonso

Alejandro Olguín Vargas

2)

En la misma línea, resulta necesario

que a la Contraloría General se le otorgue la facultad de requerir directamente al tribunal

electoral regional la aplicación de medidas disciplinarias en

aquellos casos en que determine la responsabilidad administrativa

de los alcaldes, y no que aquello dependa exclusivamente de la

venia de los miembros del concejo municipal.

En la actualidad, en los sumarios en

que se determine la responsabilidad de los alcaldes, la Contraloría debe remitir los

antecedentes al concejo municipal (ley Nº 18.695, artículo 51), órgano que definitiva

debe decidir, con los votos de un tercio de sus miembros en

ejercicio, si procede a formular el requerimiento pertinente ante

el tribunal electoral regional, para hacer efectiva la responsabilidad de la máxima autoridad

edilicia.

La medida que se propone no debiese

obstar, por cierto, a que los concejales puedan también efectuar

dicho requerimiento ante el tribunal electoral regional cuando

detecten irregularidades en que pueda haber incurrido la

máxima autoridad de un

municipio.

De esta manera los procedimientos que

instruya Contraloría en contra de alcaldes serían alternativamente determinantes en

el establecimiento de responsabilidad disciplinaria de dichas

autoridades y no meramente concurrentes como ocurre en la

actualidad, donde además la eficacia de los mismos queda sujeta a un acuerdo político.

Como es posible imaginar, la eficacia

de los procedimientos

instruidos por Contraloría respecto

de los alcaldes depende de

la voluntad política de los

integrantes del concejo, circunstancia que limita severamente las

posibilidades de control que se tienen respecto de aquellas

autoridades, lo que resulta desaconsejable y pernicioso en una

época en que la credibilidad de las instituciones se encuentra en crisis, y que además

impacta negativamente el proceso de descentralización del

país.

7. Conclusiones

1)

Desde su creación, la Unidad de

Sumarios de la Contraloría ha experimentado diversas modificaciones, tanto en lo que respecta a

sus funciones como en el marco

de los procedimientos disciplinarios que debe instruir, reformas que

han tenido por objeto velar

por la observancia de los principios de eficacia,

eficiencia y celeridad en la

sustanciación de los mismos.

2)

Durante la última década se han

dictado diversas leyes que han atribuido a la Contraloría la

función de sustanciar procedimientos disciplinarios en materias de

variada naturaleza, de manera que la creación de una unidad

especializada en el ámbito disciplinario fue una decisión

acertada.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

3)

La regla general en materia de

sanciones disciplinarias consiste en que la Contraloría las deba

proponer a los jefes de servicio competentes. Esto limita

la eficacia y oportunidad que debe observarse en la sustanciación

de los procesos sumariales y, en consecuencia, una reforma en la

materia que permita a la Contraloría aplicar las sanciones de

manera directa se hace sumamente necesaria.

4)

Igualmente, no parece conveniente que

la responsabilidad administrativa de los alcaldes dependa

necesariamente de la decisión que adopte un órgano eminentemente

político como es el concejo municipal. En este

sentido, sería de suma relevancia que la Contraloría fuese

dotada de la facultad de

requerir directamente al tribunal electoral regional para que

aplique las medidas disciplinarias a los alcaldes en aquellos casos

en que se determine la responsabilidad administrativa de estos, sin

obstar, por cierto, a que los concejales puedan también hacerlo

cuando detecten irregularidades en que pueda haber incurrido la

máxima autoridad de un municipio.

5)

Las medidas propuestas no solo

contribuirían a reforzar las

atribuciones de la Contraloría en la

materia, sino que además potencian el rol que debe

cumplir en el combate contra

la corrupción y en el robustecimiento del principio de buena administración.

Referencias

•

De la Cruz

Millar, A. (2019). Contraloría General de la República: ¿jurisdicción

contenciosa administrativa?

DER Ediciones.

Normativa

•

Ley Nº

18.883, aprueba Estatuto

Administrativo para Funcionarios Municipales. Diario

Oficial de la República de Chile, 29 de diciembre de 1989.

https://www.bcn.cl/leychile/navegar?idNorma=30256

•

Ministerio

de Hacienda (1928). Decreto

con fuerza de ley Nº 400 bis, de 1927. Diario Oficial de la República de Chile, 12 de mayo

de 1927. https:// www.bcn.cl/leychile/navegar?idNorma=1046625

•

Ministerio

de Hacienda (1928). Decreto

con fuerza de ley Nº 2.960 bis, de 1927. Diario Oficial de la República de Chile, 18 de enero

de 1928. https:// www.bcn.cl/leychile/navegar?i=1046667&f=1932-07-26

54

Alonso

Alejandro Olguín Vargas

•

Ministerio

de Hacienda (1933). Decreto

supremo Nº 935, de 1933, que aprueba Reglamento Orgánico y de

Servicios de la Contraloría General de la República.

Diario Oficial de la

República de Chile, 24 de abril de 1933.

•

Ministerio

de Hacienda (1964). Decreto

Nº 2.421, de 1964, flja el texto coordinado, sistematizado y refundido de la Ley de

Organización y Atribuciones de

la Contraloría General de la República:

ley Nº 10.336.

Diario Oficial de

la República de Chile, 10 de

julio de 1964. https://www.bcn.cl/leychile/

navegar?idNorma=18995

•

Ministerio

de Hacienda (2005). Decreto

con fuerza de ley Nº 29, de 2004, flja texto refundido, coordinado

y sistematizado de la ley Nº 18.834, sobre Estatuto

Administrativo. Diario

Oficial de la República de Chile, 16 de marzo de 2005. Última modificación 20 de abril de

2021. https://www.bcn.cl/

leychile/navegar?idNorma=236392

•

Ministerio

del Interior (2006). Decreto con fuerza de ley Nº 1, de 2006. flja el texto

refundido, coordinado y sistematizado de la ley Nº 18.695, Orgánica

Constitucional de Municipalidades. Diario Oficial de la República de Chile, 26 de julio

de 2006. https://www.bcn.cl/leychile/navegar?idNorma=251693

•

Ministerio

Secretaría General de la Presidencia (2005). Decreto Nº 100, de 2005, flja el texto

refundido, coordinado y sistematizado de la Constitución Política

de la República de Chile. Diario Oficial de la República de Chile, 22 de septiembre de

2005. https://www.bcn.cl/leychile/navegar?idNorma=242302

•

Contraloría General de la República (1998).

Resolución Nº 236, de 1998,

aprueba Reglamento de Sumarios instruidos por Contraloría General

de la República. Diario

Oficial de la República de Chile, 22 de julio de 1998. https://

www.bcn.cl/leychile/navegar?idNorma=121697

•

Contraloría General de la República (2011).

Resolución Nº 1.002, de 2011,

que establece

organización y atribuciones de

las contralorías regionales y

deja sin efecto resoluciones que indica. Diario Oficial de la República de Chile, 23 de

septiembre de 2011. https://www.contraloria.cl/portalweb/

documents/451102/1888043/Resoluci%C3%B3n+N%C2%B0+1.002/

f0224d9b-bf27-40d0-a3c9-c25b9b313e25

•

Contraloría General de la República (2013).

Resolución Nº 510, de 2013,

que aprueba Reglamento de Sumarios instruidos por Contraloría

General de la República. Diario Oficial de la República de Chile, 22 de octubre de

2013. https://www.contraloria.cl/portalweb/documents/451102/1888043/Resolu

ci%C3%B3n+N%C2%B0+510/4b451aa6-f80f-428d-8c68-6451f4ed6c36

•

Contraloría General de la República (2014).

Resolución exenta Nº 2.200, de

2014, establece Organización y Funciones de la

Fiscalía.

La Unidad de

Sumarios de la Contraloría General de la República.Origen y

evolución

•

Contraloría General de la República (2018).

Resolución exenta Nº 2.576, de

2018, establece Organización y Funciones de la

Fiscalía.

•

Contraloría General de la República (2020).

Lineamientos técnicos sobre

aspectos relevantes de responsabilidad administrativa. Unidad de

Sumarios. Fiscalía.

•

Contraloría General de la República (2019).

Perfll de cargo. Supervisor

Unidad de

Sumarios.

•

Contraloría General de la República (2017).

Orden de servicio Nº 1, de

2017. Establece la cobertura

de las contralorías regionales Metropolitanas de Santiago y de los

departamentos del nivel central de la Contraloría General de

la República en materias de

auditoría.

Normativa extranjera

•

Ley Nº

27.785, orgánica del

sistema nacional de control y de la Contraloría General de la República del Perú.

El Peruano, 23 de julio de 2002.

https://www.

gob.pe/institucion/congreso-de-la-republica/normas-legales/361328-27785

Jurisprudencia

Contraloría General de la

República. Dictámenes:

•

Nº 18.712

(2005).

•

Nº 26.829

bis (2008).

•

Nº 73.638

(2015).

Corte

Suprema, sentencia rol:

•

Nº 11.951

(2018).

Corte de

Apelaciones de Punta Arenas, sentencia rol:

•

Nº 1.045

(2017).

56

Alonso

Alejandro Olguín Vargas

Corte de Apelaciones de

Talca, sentencia rol:

•

Nº 224

(2018).

Corte de

Apelaciones de Concepción, sentencia rol:

•

Nº 2.219

(2018).

Corte de

Apelaciones de Santiago, sentencia rol:

•

Nº 5.364

(2019).